Comment devenir riche est un des vœux les plus chers. Evidemment car même si l’argent ne fait pas le bonheur, il permet d’obtenir beaucoup de choses et d’améliorer le cadre de vie. Il permet également d’ouvrir plus de portes. Peu importe la raison, devenir riche est un but populaire et légitime. La véritable question est « comment devenir riche ? », ou encore « par quel moyen ? ». Nous allons voir ici comment devenir riche grâce aux actifs. Car c’est bien la clé du succès.

Avant même de répondre à cette question, il faut déjà casser quelques idée reçues et comprendre comment les riches sont devenus riches.

Sommaire

La vérité sur les riches

Contrairement à ce qu’on pense, les riches de deviennent pas riches du jour au lendemain. En effet en 2018, la France a compté 258 000 nouveaux millionnaires (dont 9522 par héritages et 17300 en « gros coup »= projets revendus à une grosse société en quelques mois). Parmi ces nouveaux riches, plus de 231 000 sont devenus riches à force de travail/ investissement et non avec une idée révolutionnaire.

La plupart des riches construisent leur patrimoine et leur avenir. Ils ont compris les stratégie à appliquer afin de faire grossir leur revenus.

La première idée est qu’ils ne travaillent par pour l’argent, l’argent travaille pour eux. Par exemple Warren Buffet ne travaille pas 10h par jour pour gagner des millions par mois. Il peut arrêter de travailler, l’argent va quand même tomber. Parce qu’il a compris comment automatiser un processus de rendement.

Comment est-ce possible ?

Il faut déjà comprendre que la ressource la plus importante n’est pas l’argent ! L’argent se gagne et se perd vite. C’est un outil formidable permettant de faire beaucoup de choses, mais il y a une ressource qu’on ne peut jamais regagner : c’est le temps. Chaque minute gaspillée est définitivement perdue. Donc chaque minute à ne pas gagner d’argent est une opportunité loupée. Ce qui explique le dicton « le temps c’est de l’argent ».

L’idée est donc de trouver un moyen de gagner de l’argent à tout moment (même quand on dort, ainsi on ne perd plus une seule minute) ou alors à travailler une seule fois et récolter plusieurs fois (si si c’est possible, nous le verrons plus bas).

Ici nous allons voir ce qu’il faut comprendre, mettre en place pour gagner de l’argent en « automatique ». Ce procédé à un nom : générer un actif !

Avant de comprendre ce qu’est un actif, nous allons parler de passif (son contraire). Ça vous aidera dans la réflexion.

Les passifs

Un passif est une entité qui coûte de l’argent mais n’en rapporte pas. Tout simplement un dépense brute. Cela peut faire parti du patrimoine (comme une dette), ou être un objet physique : votre nouvelle TV.

Par exemple l’achat d’une voiture : c’est une perte d’argent car la voiture va subir une décote avec les années et vous aurez perdu du pouvoir d’achat. Sur le moment, vous avez la sensation de vous enrichir car vous accédez à un achat que font les riches. En réalité vous venez de dépenser une grosse somme qui ne vous rapportera pas. C’est même pire si vous avez contracté un crédit car vous avez une dépense mensuelle à ajouter à votre lot de dépenses (loyer, courses, essence, assurances…). Vous venez donc de diminuer votre pouvoir d’achat pendant toute la durée du crédit (parfois des années).

Pourquoi ne pas appliquer une dépense pour acheter une entité vous rapportant de l’argent ?

La grosse erreur

Une grosse erreur est de penser que les actifs sont juste pour les riches, qu’il faut déjà avoir de l’argent pour gagner de l’argent. Ainsi on pense que les actifs sont un moyen de rendre les riches encore plus riche et donc creuser l’écart. Certes avoir de l’argent au départ ça aide, si vous pouvez acheter 8 appartement sans emprunt, vos actifs vont vites être rentables et conséquents.

Mais on peut commencer petit et monter rapidement. Le plus dur est de se lancer. Une fois qu’un actif rapporte (et qu’on le voit de nos propres yeux) on se lance dans plusieurs projets et souvent c’est la qu’on augmente considérablement ses gains.

Grâce aux actif, on devient de plus en plus riche sans pour autant travailler plus (si c’est bien fait). Ainsi nous avons encore du temps pour pouvoir créer/acheter un autre actif. Peut à peu notre empire se développe jusqu’au jour ou nous n’avons plus besoin de trouver de nouveaux actifs car vous en avez suffisamment.

Bon à savoir :pour aller plus vite et booster votre retour sur investissement, vous pouvez décupler vos actifs en couplant la technique de l’effet de levier.

Que faire alors ?

Pour s’enrichir, il est important de créer un investissement, mais attention, tout placement d’argent n’est pas par définition un investissement.Par exemple il ne faut pas confondre investir et épargner ! Je vous explique pourquoi :

Épargner ?

Les gens pensent souvent qu’économiser pour épargner est le meilleur moyen d’augmenter leur pouvoir d’achat afin de devenir de plus en plus riche mais ils se trompent. En effet mettre de l’argent de côté et le placer sur un livret (livret A, PEL, livret jeune…) constituent le pire investissement possible.

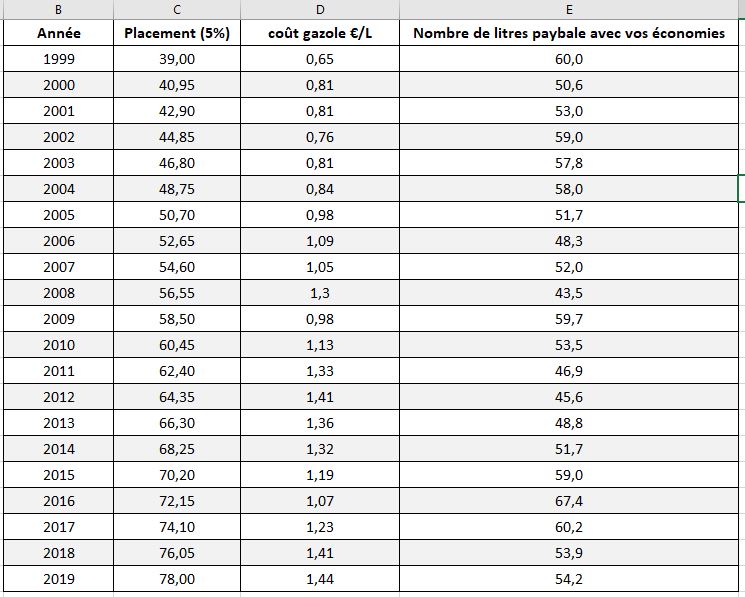

Le pourcentage de bénéfices engendrés par année n’est pas suffisant pour compenser l’inflation des produits et services de la vie quotidienne. Si vous placez 77 € (l’équivalent temps plein d’essence de 55 litres à 1.4euro/litres) sur un livret pendant un an, vous obtiendrez la fin de l’année 77.7€ (calculé avec un taux de 1 %), hors durant cette même période le carburant lui aura eu une inflation bien plus importante que 1% (sachant que le SP98 est passé de 1.28€ à 1.40€ en 12 mois, soit 9% d’augmentation)

En début d’année vous pouviez donc vous payer un plein d’essence complet mais en fin d’année, le prix de l’essence et ayant bien plus augmenté que votre taux du livret, ce n’est plus possible. Plus nous avançons dans le temps et moins nous pouvons payer de choses avec 1 € (ou 10, où 100…).

Exemple concret sur ces 20 dernières années :

Voici l’évolution du prix du gazole de 1999 à 2019. Ainsi que les économies effectuées sur un placement à 5% (pas d’intérêt composé). Pour rappel les intérêts sont :

- 2% pour le livret jeune

- 0.75% pour le livret A

- 2% pour le PEL

Ici même avec des intérêts à 5%, vous vous rendez compte qu’en ayant placé de l’argent pendant 20 années, vous ne pouvez finalement plus vous payer un plein de gazole. Ceci s’explique par l’inflation qui est plus grande que votre épargne, vous perdez donc du pouvoir d’achat d’année en année.

Épargner est donc le pire investissement possible !

Il est donc préférable d’investir ailleurs comme par exemple dans un projet qui peut avoir une croissance supérieure à l’inflation.

Le pire risque est de ne rien faire : passer toute sa vie à mettre de l’argent de côté qui perd progressivement de la valeur, c’est le pire risque de ne pas s’enrichir. Les plus grands millionnaires de cette planète n’ont pas juste mis leurs économies de côté, ils ont effectué des placements et fait travailler leur argent (immobilier, trading, voitures de collections…).

Comment faire ?

Le but est de quitter votre travail sur le long terme, (sauf si vous l’adorez). Car même si 88% des Français estiment qu’être riche c’est avoir un salaire élevé, c’est faux. Si votre patron vous paye 10 000€ par mois, vous serez toujours en danger. Vous pouvez être viré (ou l’entreprise fait faillite) et finalement votre situation s’écroule. Il y a plus de sécurité dans un actif bien choisit que dans un travail. Nous allons donc utiliser le fruit récolté du travail (salaire) pour amorcer un changement et commencer une nouvelle vie.

La première étape est de dépenser moins que ce qu’on touche (logique mais pas tant que ça). Commencez par réduire vos dépenses non indispensables. Puis utilisez l’argent pour créer ou développer des actifs.

Au fur et a mesure, vous allez avoir de plus en plus d’actif. Le but n’est pas de tout réinvestir à chaque fois. Il faut vivre. Mais en gardant « ce cap » vous deviendrez de plus en plus riche. Voici un bon état d’esprit à adopter lorsque vous recevez votre paie :

- Mettre de coté immédiatement 5% (plus difficile de mettre de coté en fin de mois, on a toujours une idée de dépense)

- Payez vos dépenses vitales (j’ai bien dit vitales)

- Réduisez les dépenses fantômes. Ce sont souvent des abonnements (téléphone, assurances…). On ne ressentirai pas spécialement la différence en prenant la formule en dessous mais la réduction du tarif permet au final de faire des économies.

- Garder 40% à réinvestir pour grossir vos actifs

- Garder le reste pour vous faire plaisir (possible de tout réinjecter au début pour avoir des actifs plus vite, mais malsain sur le long terme, il faut apprendre à vous récompenser, sinon vous ne tiendrez jamais dans le temps).

Maintenant que vous avez un peu d’argent, place à votre plan d’action. Il faut trouver un actif qui est à votre taille (financière). Ils ne se valent pas tous, certains sont très onéreux mais permettent une ascension radicale, d’autres permettent de mettre un pied à l’étrier sans prendre trop de risques. Dans tous les cas vous devez prendre un actif qui est à votre hauteur au niveau financier et qui vous passionne un minimum, sinon vous ne vous investirez pas sérieusement et c’est la qu’on fait des erreurs. L’investissement n’est pas comme la machine a sous, on ne balance pas de l’argent en espérant avoir bien choisi. On travaille le projet, on étudie les atouts/inconvénients, pour avoir un gain prévu et maîtrisé.

Mais avant de vous lancer dans l’investissement, de créer des actifs, il faut déjà bien cerner ce que c’est.

Qu’est ce qu’un actif

Un actif est un élément identifiable du patrimoine d’une entité ayant une valeur économique positive, c’est-à-dire générant une ressource que l’entité contrôle du fait d’événements passés et dont cette entité attend un avantage économique futur. Pour faire simple un actif est quelque chose faisant parti de votre patrimoine (exactement comme la voiture achetée précédemment) mais qui va vous rapporter de l’argent et non vous en faire perdre. (A la limite une voiture de collection qui prend de la valeur avec les années – pour reprendre le même exemple).

Les actifs les plus connus et populaire sont les investissement dans l’immobilier. En effet sur le coup, une maison vous coûte une somme d’argent (admettons 100 000€). Mais si vous la mettez en location, il arrivera un moment ou elle vous aura plus rapporté que la dépense. A partir de ce moment vous avez fait un profit, et la maison va continuer à vous générer du profit. Vous vous enrichissez.

Bon à savoir : un actif est quelque chose qui rapporte. Un revenu actif est différent : revenu actif = un revenu qui dépend de notre présence, on travaille pour continuer à percevoir l’argent (ex: salarié, ou encore quand on est en freelance). On ne peut pas prendre 6 mois de vacances avec un revenu actif sans que cela se ressente sur l’argent gagné.

Bon à savoir : un passif est une dépense qui ne vous rapportera pas autant qu’elle vous a coûté mais, un revenu passif : c’est le fait avoir des actifs qui génèrent des rentrées d’argent (à ne pas confondre)

Revenus passifs : ensemble des actifs

Revenus actifs : revenus nécessitant une présence, un travail, sous peine de diminuer le revenu.

Exemple d’actif n°1 :

L’immobilier, comme vu au dessus, c’est l’un des moyens les plus connus. Vous achetez un appartement/ maison afin de mettre le bien en location et rapporter (sur le long terme) plus d’argent qu’il ne vous en a coûté. Il est possible de contracter un crédit du montant exact de la location, ainsi le bien s’auto finance (en réalité il faut prendre un peu en dessous, mais pour l’exemple ça suffira). Au bout de 10 ans, le bien vous appartient et vous n’avez pas dépensé 1€ car ce sont les locataires qui ont financé votre bien. Vous pouvez donc le revendre et empocher une somme conséquente ou continuer à percevoir un loyer sans jamais le renvoyer à la banque.

Exemple d’actif n°2 :

L’un des actifs les plus connus et les plus profitables sur le long terme est : la bourse. Elle est plus performante que tous les autres actifs, car les (bonnes) entreprises cotées créent de la valeur et aide l’économie à prospérer.

De nombreux particuliers souhaitent investir… seulement que ce soit par manque de temps, d’intérêt ou parce que ce monde leur semble trop complexe, ils ne sautent pas le pas.

Pourtant, grâce à la bourse, vous utilisez les intérêts composés. Car le gros avantage de la bourse, c’est le temps ! Plus vous investissez longtemps et plus vous faites fructifier votre capital.

Plus vous commencez tôt et plus les intérêts pourront être conséquents. Car les premiers intérêts en généreront d’autres qui en généreront d’autres et ainsi de suite…

Ce processus s’appelle « les intérêts composés » et c’est extrêmement puissant.

Exemple :

Nous allons voir comment ça fonctionne et leurs potentiels avec un exemple : vous investissez 10 000 € sur une action qui gagne 10% par an (les chiffres sont volontairement ronds).

Au bout d’une année, vous avez gagné 1 000 € et possédez maintenant un total de 11 000€.

Ces 11 000€ vont aussi fructifier à hauteur de 10% dans un an. Et le nouveau gain ne sera plus de 1 000€ mais bien 1 100€ car vous avez gagné 10% de 11 000€.

Il y a 100 € de plus que l’année précédente, pas mal non ? Votre capital total est de 12 100€.

L’année suivante, votre capital fructifie et vous obtenez 1 210€ de gains (10% de 12 100€)…

Les intérêts gagnés les années précédentes travaillent également pour vous. C’est l’effet boule de neige.

Tout l’intérêt (quel jeu de mot) est de trouver un placement avec un rendement important car il va générer des intérêts composés encore plus puissants. Sur une longue durée, cela peut apporter une réelle différence.

Exemple 2 :

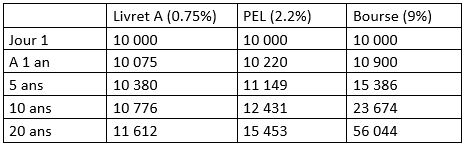

Pour vous rendre compte de la réalité avec un chiffre cohérent, nous allons comparer la situation entre trois placements : Livret A, PEL et titre boursier. Le capital de départ sera de 10 000€. Le taux sera de 9% ce que tout le monde peut obtenir aisément :

Sans recherche avancée et stratégies d’optimisation (que nous verrons plus bas), vous pourriez générer 46 000€ de bénéfices en ayant « laissé dormir » 10 000€ il y a 20 ans.

Les plus réticents diront que ça ne vaut pas le coup d’attendre 20 ans pour gagner 46 000€. Mais si le capital de départ était de 100 000€ vous auriez bénéficié de 460 000€ !

Exemple 3 :

Evidemment, tout le monde n’a pas 100 000€ d’épargne, mais il faut bien commencer quelque part. On ne naît pas riche, on le devient (à part une minorité). De plus, cela peut venir rapidement en cumulant les intérêts de la bourse avec des versements réguliers durant des années.

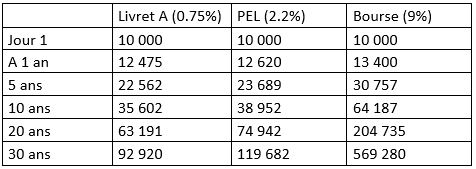

Voici un tableau d’une personne qui épargnerait chaque mois 200€ sur une durée de 20 ans avec 10% par an. Son premier versement était de 10 000€ (les économies qui dormaient sur le livret A).

Nous constatons que le pouvoir des intérêts composés couplés à un versement régulier permet de générer un capital total de 570 000€ avec 82 000€ investis (lissés sur 30 ans).

Petit plus : plus l’effort financier fourni est grand et plus il est effectué tôt, plus le résultat sera élevé. Avec ces 82 000€ investis la première année, vous auriez à la 30ème année un capital total de 1 430 851€. Evidemment, ce n’est pas une somme que beaucoup possèdent mais vous comprenez l’importance d’investir tôt.

La bourse est un bon moyen de placer son argent et de devenir riche. Seulement, rares sont ceux qui réussissent car pour dégager des bénéfices durables, il est nécessaire d’avoir une stratégie claire et complète.

Je vous mets ici un livre qui l’expliquera bien mieux que cet article et qui montre comment investir en bourse en 7 jours (lien non affilié) : Investir en bourse en 7 jours – Guide pour placer et faire fructifier son argent en partant de zéro

Exemple d’actif n°3 :

Un actif n’est pas nécessairement un bien matériel inerte, cela peut être un business ou une entreprise. Vous pouvez par exemple ouvrir un restaurant, embaucher des employés et créer un système profitable. Vous aurez des dépenses au même titre qu’un crédit (location des locaux, paie des employés, stock de nourriture…) mais si vous gagnez plus d’argent que vous n’en dépensez vous avez créé un actif. De plus ce système est autonome (pratiquement) et ne nécessite pas votre présence quotidienne. Vous êtes le propriétaire, vous pouvez donc placer un gérant, et si chacun connait son poste et son travail, vous pouvez être chez vous les soirs ou le restaurant est ouvert.

Exemple d’actif n°4 :

Le dernier actif auquel on pense et pourtant c’est le premier auquel vous devez penser quand vous vous lancez dans l’univers de l’indépendance : vous même. Peut importe l’idée, si vous n’avez pas les connaissances ou les compétences pour mettre en place le projet, vous allez droit à la catastrophe. Souvenez vous donc de cette phrase : « le premier actif c’est vous même ». En effet, si vous investissez 100€ dans cinq livres réputés sur l’immobilier, les connaissances et les applications que vous allez pouvoir mettre en place seront bien plus rentables que vos 100€ investis.

Notre tord (oui, je pensai comme ça aussi à l’époque) est de croire que l’apprentissage se termine après l’école. Si vous aviez lu 4 livres « instructifs » par an depuis que vous avez quitté l’école, imaginez les connaissances que vous posséderiez aujourd’hui.

Pour aller plus loin, il est possible de fonder une entreprise sur les connaissances que vous possédez déjà. Par exemple si vous avez fait un régime, ou un programme de sport et que vous avez apprit des choses à force de lire des articles, regarder des programmes… Vous êtes en mesure d’apprendre à des personnes comment perdre du poids avec des exercices. Quel programme alimentaire faire ? Vous possédez des connaissances que d’autres rêvent d’avoir et inversement.

Vous pouvez donc créer une formation comprenant un programme sportif avec des exercices ciblés, ainsi qu’un régime alimentaire adapté. Des programmes se vendent partout tous les jours à travers le monde, pourquoi pas le votre si il est de qualité ? Attention cependant à ne pas devenir coach sportif car sinon vous allez juste vous créer un emploi.

Mais alors ou est le secret ?

Le secret, ou encore la stratégie (car elle n’est pas gardée secrète) résulte dans le fait qu’il faut établir un système qui peut travailler tout seul, ou du moins le plus possible en autonomie. Une fois qu’il est fait, l’actif travail seul (ou quasiment car aucun système n’est parfaitement autonome). Si le système est automatisé à 95% c’est déjà beaucoup !

Imaginez qu’au lieu de travailler 35h/s vous arriviez à automatiser 31 heures, et que vous perceviez le même salaire. Vous travailleriez donc 4h pour la même somme. Le gros avantage est que vous pouvez enfin profiter un peu plus de la vie (famille, amis…). Mais le plus gros atout est que vous pouvez vous consacrer à d’autres actifs. On devient rarement riche grâce à un actif (à part faire un gros coup, ce qui est rare). mais comme vous venez de libérer 31h , vous pourriez lancer un autre actif et travailler 4h (avec 31h en autonomie). Vous auriez donc une double paye avec 8h/semaine. Ça laisse rêveur hein !

Les actifs sont multiples et variés, avec chacun leur force et leur inconvénient. Mais il est possible de les assembler pour profiter de chaque atout. Reprenons l’exemple ou vous avez automatisé votre business, et vous travaillez donc 8h/ semaine pour un revenu relativement conséquent. Vous décidez donc, de part votre nouvelle philosophie, de ne pas tout claquer dans les soirées mais plutôt de faire fructifier cet argent. Vous achetez donc quelques bouquins sur la bourse (vous avez du temps pour lire maintenant). Et vous placez une partie de vos revenus sur des indices boursiers. Ils vont grandir et vaudront bien plus cher dans quelques années, mais pendant ce temps vous n’aurez pas besoin de leur consacrer du temps (Warren Buffet est parti de zéro et à investi durant des années dans la bourse. En 2017 sa fortune était de 85,5 milliards de dollars).

Pour reprendre l’exemple précédent (gagner 2 fois plus avec 8h de travail) : comme vous avez assez d’argent pour vivre (à condition de ne pas augmenter radicalement son cadre de vie), vous pouvez décider d’investir dans l’immobilier. Vous pouvez économiser et payer en une fois (mais il vous faudrait quelques années de sacrifice pour obtenir la somme souhaitée). Vous pouvez aussi faire un emprunt et insérer des locataires.

Si nous résumons, vous avez un joli revenu en travaillant 8h/ semaine, vous avez des actions en bourse qui vont grandir dans le temps et vous serez d’ici quelques années le propriétaire d’un bien que vous pourrez revendre ou utiliser pour assurer votre retraite.

Bien sur ce schéma est idéal et simple à dire. Mais c’est la stratégie générale que vous devez appliquer pour devenir indépendant et ne plus jamais avoir peur de manquer d’argent.

Le principe est de commencer par miser sur soit, de s’instruire et de créer. Puis avec le temps et l’énergie économisée il vous faudra évoluer, vous diversifier et placer. C’est changer sa façon de percevoir la vie afin de changer sa vie. Ce n’est pas facile de prendre de nouvelles habitudes mais c’est la clé.

Pensez y la prochaine fois que vous voudrez acheter votre nouvelle voiture : vous pouvez acquérir un petit garage pour le même prix, ou même juste prendre un crédit et obtenir votre premier actif. C’est petit, mais nous commençons tous par la, et avec un peu d’ambitions et d’assiduité vous aurez bientôt un joli patrimoine.

Bon alors concrètement là, comment je me lance ?

Je vais vous présenter 3 cas possibles d’étude. Ils sont basés sur des faits réels et concrets au moment de la rédaction de cet article. Evidemment il vous revient de vérifier les données au moment de la lecture et s’il est possible d’obtenir les mêmes chiffres dans votre région. Voici 3 stratégies concrètes pour 3 types d’investissement différents, du plus onéreux au plus modeste. Ils ont été réalisé avec de vrais chiffres et ne sont pas juste « de la théorie fumeuse ».

Cas d’étude n°1 :

Si vous avez un beau capital de départ, ce cas est pour vous. Ça fait quelques années que vous épargnez et vous vous êtes trompés, mais cela dit, vos économies vont vous être d’une grande aide pour la suite des événements. Partons sur une somme d’environ 20 000€.

Vous décidez d’emprunter 60 000€ à une banque à un taux de 2% (assurance comprise) sur 15 ans. Ce qui est un taux raisonnable à l’heure actuelle (certaines banques proposent à 1.3%). Avec ces conditions vous pouvez avoir un 75m2 dans quelques villes (Brest, Angers…).

Vous pouvez donc proposer ce bien (toujours dans ces mêmes villes) à environ 550/600€ par mois. Le crédit vous impose de rembourser 387.2€ par mois. Vous dégagez donc 162.8€ (550-387.2). Vous pouvez conserver 100€ pour des éventuels coût durs comme :

- entretien de la chaudière

- pas de locataire pendant quelques mois

- un coup de jeune tous les 5 ans (peinture + cuisine par exemple)

- impôts…

De cette manière votre bien s’auto finance. Car bons nombres de personnes pensent qu’il suffit d’emprunter au meme tarif que la location, mais il y a toujours des dépenses supplémentaires.

Cela vous laisse donc 62.8€ de bénéfices à chaque fin de mois. Je sais ce n’est pas la fortune, mais il faut bien comprendre 2 choses :

- vous avez trouvé le moyen de générer 62.8€ (avec 100€ de secours) automatiquement

- Dans 15 ans, vous n’aurez pas dépensé 1 cent de votre poche et vous aurez un appartement intégralement payé !

Une dernière chose : si vous arrivez à gérer ce projet, rien ne vous empêche de prendre un autre crédit en montrant à la banque que vous arrivez à faire fructifier votre argent. Il faudra arriver avec un dossier convaincant mais si vous avez déjà effectué l’opération et que ça fonctionne, il y a des chances de persuader. Vous avez donc créé un actif, et vous pouvez renouveler l’opération et vous enrichir.

PS : rien ne vous empêche de contracter 2 crédits en apportant 10 000€ dans chaque si vous êtes sur de vous.

Cas d’étude n°2

Si vous avez un capital plus modeste mais que vous pouvez quand même apporter un peu d’argument à votre projet, il est possible de réaliser pas mal de choses. Partons sur un capital de départ de 3 000€. A ce stade il est possible d’investir également dans l’immobilier, les sommes seront un petit peu plus hautes et les marges un peu moins importantes. Ou alors vous pouvez viser un peu plus bas : rien ne vous empêche de commencer avec un garage ou une place de parking.

Dans certaines villes se garer est un véritable problème. Des places de parking peuvent atteindre 25 000€ et se louer 130€ par mois ! Et ce n’est pas tout, le parking dispose d’un avantage majeur par rapport à la location d’habitation : pas besoin de préavis. Si un locataire ne paye pas, vous pouvez reprendre votre bien et le relouer sans attendre 3 mois, ou sans attendre que l’hiver soit passé.

De plus en entretien il est possible d’avoir des dépenses quasi-nulles : une porte de garage tous les 10 ans : 900€.

Il est également possible de placer vos 3 000€ dans la bourse. Attention, ici je ne vous parle pas d’apprendre à trader et de tenter de gagner le gros lot en misant toute votre somme à chaque hausse ou baisse du marché. Il est possible de faire des placements relativement surs. Par exemple sur l’indice de l’immobilier. Le tarif ne dépend pas d’une seule entreprise ou monnaie, mais bien d’un aspect général de l’immobilier. Et même si il peut y avoir des fluctuations, il est certain que le prix de l’immobilier va grimper durant les prochaines décennies. Lors de la dernière décennies, il est monté de 5.2%. Bien évidement, en faisant une recherche plus ciblée il est possible de trouver un meilleur taux de croissance. Celui ci est un exemple plutôt « sur » (même si on est jamais totalement à l’abris).

Cas d’étude n°3

Si vous êtes arrivés jusqu’ici c’est que vous vous considérez comme ayant une modeste bourse, à la limite de la pauvreté. Pas de panique il est possible de faire quelque chose avec tout ça. Si vous avez environ 100€, nous allons pouvoir faire travailler cet argent. Si ce n’est pas le cas, il va falloir réduire quelques abonnements ou faire un petit vide grenier. Par les temps qui courent, il est relativement simple de trouver 100€. Je comprends que vendre vos affaires puisse être douloureux mais si vous voulez réellement créer des actifs, il va falloir faire ce sacrifice.

Si maintenant vous êtes prêt, nous allons pouvoir commencer. Pour ce cas-ci nous allons miser sur un actifs bien présent dans la vie de tous les jours mais auquel personne ne pense : VOUS ! Eh oui ! Vous êtes la somme des connaissances et des problèmes qui vous sont arrivés durant toute votre vie. Et ça fait un sacré paquet de compétences à vendre. Vous ne me croyez pas ?

Je suis certain que vous savez réparer des choses, ou alors que vous avez toujours eu un talent pour l’écriture, ou pour jouer d’un instrument… Peut être même vous arrive-t-il d’être la personne à qui on fait appel dans votre entourage quand tel ou tel problème survient.

Si par exemple vous aidez vos parents/ amis a redonner un coup de jeune à leur ordinateur quand ils en ont besoin, ou alors que vous êtes l’homme de la situation quand il y a bug.

Ou encore si vous arrivez à faire pousser certains des légumes dans votre région…

Vos connaissances sont précieuses et certains seraient prêt à les échanger contre une somme d’argent. Pourquoi les restaurants marchent ils autant ? Parce que les clients n’ont pas les compétences (ou le temps) pour réaliser des plats originaux/gastronomiques, et qu’ils sont prêt à payer pour que quelqu’un qui dispose du talent et des compétences puisse leur faire vivre une expérience gustative.

Il n’est pas nécessaire de dominer intégralement le sujet, si vous êtes curieux et que vous vous êtes intéressé, alors vous en savez plus que 80% des gens. C’est également pour ça qu’il ne faut spécialement se lancer dans un domaine que vous connaissez parce que vous choisissez la facilité, mais bien prendre un domaine qui vous passionne. De cette manière vous allez rapidement évoluer et devenir bon dans votre domaine.

Pour ma part, il y a encore 2 ans je ne savais pas du tout créer un site et encore moins vendre des produits que j’aurai créé. En ayant lu 8 livres, j’ai apprit, j’ai essayé et aujourd’hui je parviens à dégager des revenus en automatique grâce aux ventes de mes programmes. Si on m’avait dit ça il y a 2 ans j’aurai cru à un canular. Evidemment il ne suffit pas de lire 8 livres pour parvenir à ce résultat, mais il faut bien commencer, et je vous assure qu’avec quelques bonne connaissances vous pouvez amorcer un changement qui deviendra un empire d’ici peu de temps.

Il faut bien comprendre le concept du commerce : échanger des besoins. Vous avez besoin d’argent, et certaines personnes ont de l’argent et ont besoin de vos compétences/connaissances.

Il est donc possible de donner des courts ou des leçons de connaissances en échange d’argent. Attention cependant à ne pas vous déplacer à chaque fois pour un cours pour une personne sinon vous n’aurez pas créé d’actif, juste un emploi qui vous plait. Il est possible de gagner bien plus en appliquant un effet de levier comme par exemple faire un cours à 5 personnes. Vous enseignez une fois mais récoltez 5 versements. (pour en savoir plus je vous suggère de lire l’article en entier).

Il est également possible de vous créer un site internet pour faire votre promotion. Internet permet aujourd’hui de communiquer avec le monde en un instant et sans sortir de votre canapé. C’est le Graal du commerce. Même une boutique sur les champs Elysées ne peut rivaliser avec ça.

De plus un site internet ne coûte presque rien : environ 4.5€ par mois. Il est donc possible de créer des pages de ventes, des articles de blog (comme celui-ci) afin de montrer votre expertise, ou simplement d’aider les personnes dans leur besoin. De cette manière vous prouvez aux internautes que vous dominez votre sujet (il faut quand même que ce soit réellement le cas). Et que s’ils veulent aller plus loin ils peuvent payer des services personnalisés et poussés !

Avec un blog/site internet (5€ par mois) et une plateforme de paiement sécurisée pour encaisser l’argent (20€ par mois), il est possible de créer un système automatisé. De plus le matériel pour créer des leçons ou aides est déjà dans votre quotidien.

Le gros avantage est qu’un site internet peut travailler pour vous jour et nuit sans votre présence. Ce qui est la définition même d’un actif. Bien évidement comme vous partez de rien, il faut un peu de temps pour lancer la machine. Ce n’est pas aussi simple que d’acheter un appartement et le louer la semaine suivante. Néanmoins il permet aux petites bourses et au passionnés de se lancer pour presque rien. De nos jours il est possible de créer une entreprise avec seulement quelques euro par mois ! (pour aller plus loin vous pouvez consulter l’article Combien ça coûte de créer son entreprise en 2019 )

Dernier mot

Bien évidement les cas présentés ont été rapidement évoqué car une étude de cas n’est pas le but même de cet article. Ils sont juste apportés en soutien afin de vous prouver qu’il est possible de créer des actifs de toutes sorte (matériel ou non) et à tous les prix.

Gardez bien en tête qu’il faut investir du temps dans des actifs, pour qu’ensuite eux puissent vous faire gagner de l’argent sans plus jamais dépenser un temps colossal. Ainsi vous pourrez vous concentrer sur la création d’autres actifs, et d’ici peu, vous pourrez profiter de la vie sans ne plus jamais avoir à vous soucier de votre compte bancaire.

Alors qu’attendez vous pour vous lancer ?

3 replies to "Devenir riche grâce aux actifs"

This is actually useful, thanks.

Thank You !

nice very good news ,thanks